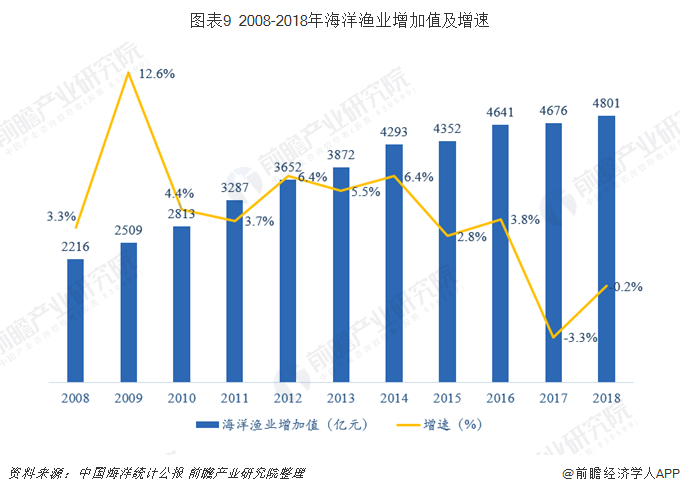

海洋渔业是海洋经济中的传统工业之一,是海洋工业的重要组成部分,首要包含海洋捕捉和海水饲养,也包含与海洋渔业相关的配套服务如水产品加工、鱼苗鱼种服务等。2008年-2018年我国海洋渔业年均添加快度为8%,归于平稳添加型,2018年全国完成添加值4801亿元。

就全世界来看,海洋渔业与内陆渔业产量均相对安稳,海洋渔业年产量在一亿吨左右,内陆渔业产量将近6000万吨,海洋渔业构成渔业工业的首要组成部分。在海洋渔业范围内,海洋捕捉产量在8000万吨左右,海水饲养产量略大于2000万吨,海洋捕捉产量占海洋渔业的80%左右。在运用量上,人类消费量远远大于非食用量,人均体现消费量在曩昔五年间呈添加趋势。

而就我国来看,近年来渔业工业结构不断调整,尤其是远洋渔业、海水饲养业的开展使海洋渔业坚持相对安稳的添加幅度。一起,我国海洋渔业现已进入了以海水饲养为主的阶段。曩昔我国的海洋渔业长期以来一向以海洋捕捉为主,自2007年以来产量结构发生改动,海水饲养产量开端逾越海洋捕捉,近五年来海水饲养位置不断稳固,2017年海水饲养产量达3307亿元。

关于海洋渔业的未来开展,一方面,要考虑海产品高蛋白、富含维生素和微量元素,营养价值丰厚,符合顾客的喜欢。另一方面,跟着全球性渔业资源不断阑珊,海洋渔业未来增产潜力十分有限。

加快出产结构调整,变粗放型渔业为新式高效渔业是未来海洋渔业开展的首要方向,为此应注重海水健康饲养、远洋渔业、海洋草场、休闲渔业等开展方式。

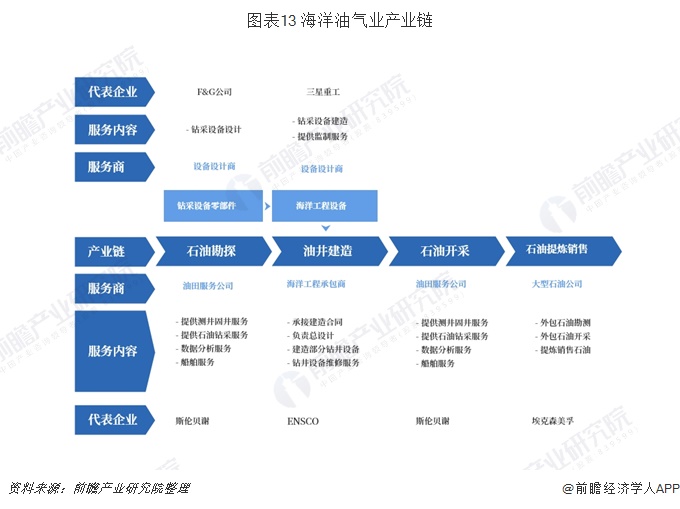

海洋油气业是指在海洋中勘探、挖掘、运送、加工原油和天然气的出产活动,深海油气资源开发,关于保证我国动力供应具有重要战略含义。2008年-2018年我国海洋油气业年均添加5.4%,但各年间存在较动。

2000年以来,世界海上油气勘探开发脚步显着加快,海上油气新发现超越陆上,储产量持续添加,海洋已成为全球油气资源的战略顶替区。特别是跟着海洋油气勘探新技能的不断运用和日臻老练,全球已进入深水油气开发阶段,海洋油气勘探开发已成为全球石业首要出资范畴之一。

海洋油气业是一个高危险、高投入、高回报的职业,整个进程需工业链上各范畴服务商相互协作才干获得最大收益。而石油公司是整个职业的终究需求端,其景气程度决议了勘探挖掘服务和海工配备的需求,对工业链的运转至关重要。

2014年6月以来,世界原油价格跳崖式跌落,石油公司纷繁紧缩出资以应对应战。海洋石油工程技能服务、海洋石油工程配备制作商场量价齐跌,海洋钻井渠道动用率下降15%以上,均匀日费下降40%以上。相应的,我国海洋油气业产量由2014年的1530亿元跌至2015年的939亿元,并阅历了2015-2017接连三年的调整期。

就我国海洋油气业的开展前景来看,一方面,跟着陆地石油资源的阑珊,海洋油气为未来重要的动力供应来历。尤其是现在我国海洋石油探明程度为12%,海洋天然气探明程度为11%,远低于世界均匀水平的60%。现在全球油气的40%来自海洋,而我国海洋油气的产量只占到26%。因而,我国海洋油气开发仍处于早中期阶段,工业潜力较大,是未来我国动力工业开展的战略要点。且开展海洋油气业,加大对海洋钻探开发的出资,对相关工业具有较强的带动才干。

另一方面,海洋油气业归于典型的高危险、高投入、高回报职业,勘探开发进入壁垒高。而就全球来看,海工中心技能大多把握在职业抢先公司手中,且这些技能具有必定的超前性和垄断性。现在我国方针规划引导不到位、深海自主勘探开发技能配备水平落后、要点企业协作开发力度不行等问题凸显。

须完善深海油气勘探与开发专项扶持方针,加强企业协同攻关和技能集成才干,前进我国深海自主勘探开发技能配备水平,进步世界协作层次和范畴。

海洋矿业包含海边砂矿资源开发和深海矿藏开发两部分。2008年-2018年海洋矿业年均添加23%,其间2013年、2017年呈现较显着的下降,归于动摇添加型。

在整个海洋矿藏职业中,海边砂矿开发因为对滨海生态环境损坏较大,控制办法严厉,加上挖掘本钱难以与陆地矿藏竞赛,开展前景不容乐观。深海矿藏开发则存在挖掘周期长、技能要求高、本钱较高且难以完成规划化开发的问题。

改变粗放型海洋矿藏开发方式,有序、合理挖掘海洋矿藏资源,注重深海矿藏勘探与开发技能研讨,是完成海洋矿业可持续开展的必经之路。

海洋盐业是我国的传统海洋工业,2008年-2018年年均增速为-4.1%,归于动摇下降型,近三年海洋盐业工业添加值安稳在40亿左右,比十年前下降近三分之一,缺乏十年间工业峰值的一半。

海洋盐业产品首要为食用盐和工业用盐,其间工业用盐占全国盐需求总量的80%以上。作为生活必需品,食用盐需求量较为安稳;而工业用盐受下流产品产能过剩和国家节能减排方针影响,需求量下降,海洋盐业呈现负添加。此外,因为海洋盐业本身的职业特征,其进入壁垒较低,现在我国盐业现已进入了产能过剩、供大于求的阶段,工业全体进入老练期。

优化海洋盐业工业结构,加大中心技能和产品开发,树立上下流一体化工业链,寻求与化工、海水运用等工业的交融开展是海洋盐业应要点注重的范畴。

海洋交通运送业是我国海洋经济的支柱工业之一,2008年-2018年年均增速为2.7%,职业归于平稳添加型。但近年来受世界政治经济形势、交易环境等影响,添加快度有所放缓,占海洋出产总值的比重下降。

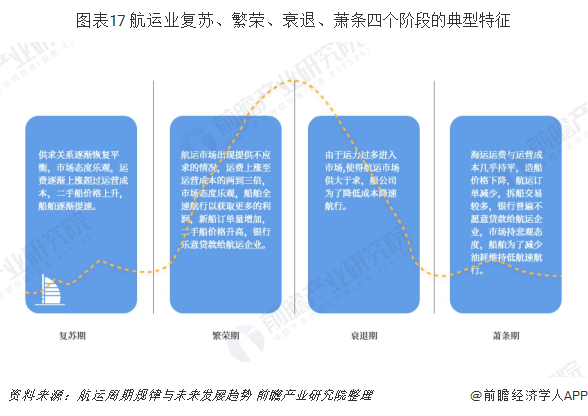

航运业是典型的周期性职业。航运业开展初期并没有显着的周期性和动摇性,18世纪开端,航运业随船只数量添加、全球运力快速添加,船东话语权逐渐削弱,航运企业间竞赛加重,班轮公司构成不同的班轮公会,航运业逐渐构成显着的周期性。从全体上看,全球航运周期长度一般会集在5-15年。

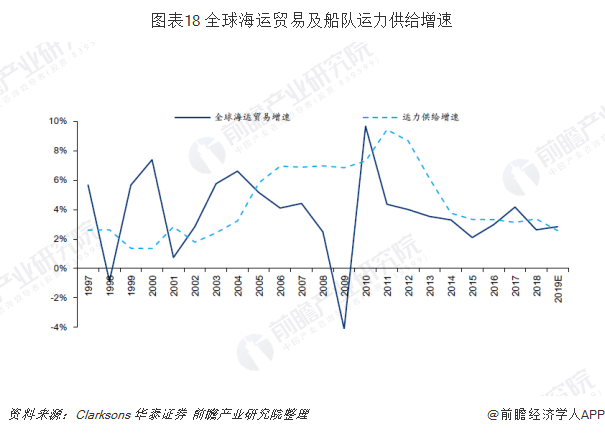

自2003年开端的本轮航运周期,在2008年到达周期波峰,之后开端步入阑珊和惨淡期。从2005年开端航运运力供应增速开端高于海运交易需求增速,尔后供需失衡现象逐渐加重,2005年至2016年间,除了2010年之外其他年份的运力需求添加率曲线均处于运力供应添加率下方。2017年,全球海运需求连续了2016的改善趋势,当年运力供应增速开端低于交易需求增速。2018年,受全球经济添加放缓、中美交易冲突等要素影响,全球交易增速有所下滑。据Clarksons猜测,2019年全球航运业供需情况未来有望逐渐改善,但消化过剩运力仍需求时刻。

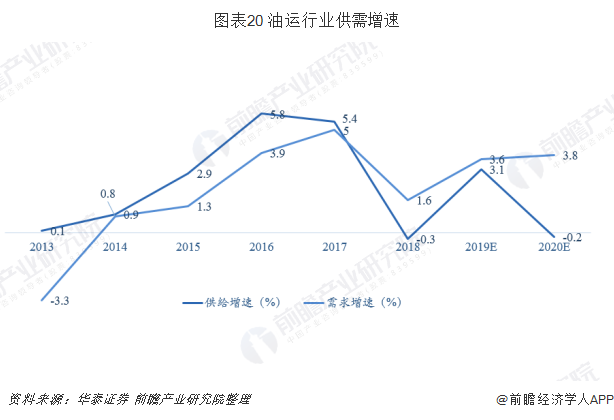

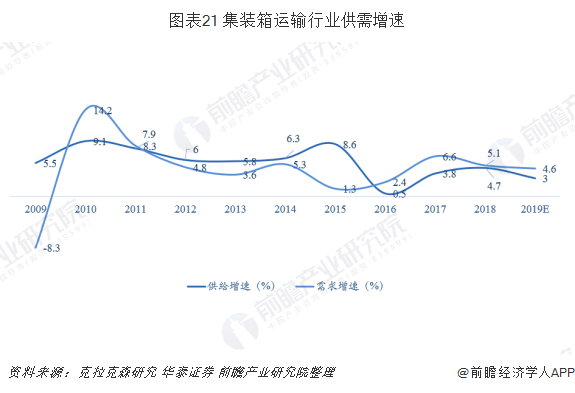

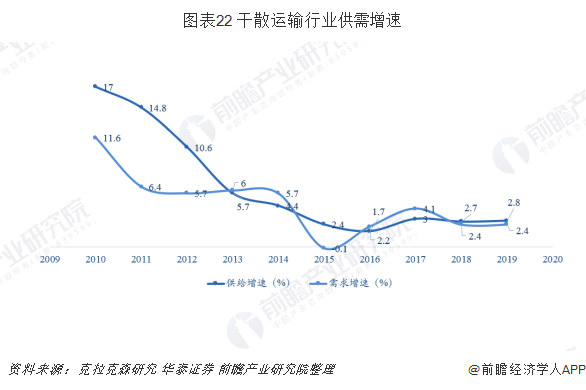

从商场供需来看,海洋交通运送职业首要由干散货商场、油运商场和集运商场组成,由各自的原有规划、新船交给、旧船拆解及新船订单视点考虑其改变趋势。

分船型来看,未来油船及集装箱船供需格式有望逐渐改善,散货船供应增速依然高于需求增速。

2018年油运职业获益很多旧船拆解,职业供应增速呈现负添加至-0.3%,而2019年受新船交给影响,供应增速将呈现显着上涨至3.1%,2020年很多老旧船只将因为耗能高、经济性低,退出即期商场,商场有用运力将呈现大幅下降,供应增速将呈现负添加至-0.2%,2018-2020年需求增速别离为1.6%、3.6%、3.8%。

集装箱运送职业在2018年度过了交船高峰期,自2019年起,运力供应增速将呈现显着回落,估量2019年供应增速为3.0%,需求增速为4.6%。

干散运送商场运力增速放缓,估量2019年供应增速为2.79%,需求端受全球经济增速放缓影响,估量2019年干散运送商场需求增速为2.4%。

跟着“一带一路”协作建议的施行,海洋交通运送业迎来全新开展要害。完善港口集疏运系统,推动港城一体化制作,尽力拓荒新的远洋世界航线,加强海上通道制作,是促进海洋交通运送业开展的重要途径。

海旅职业从属第三工业范畴,滨海旅职业在海洋经济中规划最大、增速较快,需求较大且逐年上涨。曩昔十年中,滨海旅行在完本钱身工业规划不断扩大的一起,现已成为我国海洋经济的榜首大工业,其开展速度快于我国旅行工业全体添加幅度,一起也是海洋经济内部开展较快的工业之一

跟着我国居民生活水平不断前进,旅行开销在家庭总开销中所占比重有所进步,滨海旅职业开展前景宽广。

滨海旅行触及旅行、餐饮、文娱休闲、地产开发等多项工业,对当地特征打造及口碑具有较大影响力,具有较强的工业带动性。

但现在我国滨海旅职业的开展仍存在低水平供应过剩与高品质有用供应缺乏的问题,我国大部分区域处在由休闲游向休闲休假游过渡阶段,大部分东部滨海省份开端进入老练的休假游阶段,为滨海旅行未来的开展供应了杰出的根底。需优化供应结构,统筹陆海旅行资源,大力开发游艇、海上运动等特征海上旅行产品,满意多层次的旅行消费需求。

海洋生物资源丰厚,尤其是海洋微生物因其生境特别、遗传可控、可放大发酵等特性,是立异药物、生物农药、保健食品、医用佐剂及酶制剂等生物制品的优秀质料。现在国内外共有20多种海洋来历药物及中药复方制剂运用于临床,60余种候选海洋药物进入临床各期研讨。

欧洲、美国、日本等发达国家的药品监管组织现已相继同意了13个海洋生物药物上市,含10种小分子、1种多糖及2种蛋白类海洋药物,首要运用于抗肿瘤、抗病毒、抗菌、镇痛等。

近年来,我国海洋生物医药业完成了规划上的飞速添加,由2008年的58亿元增至2018年的413亿元,年复合添加率达21.7%,成为海洋经济中添加最快的职业之一。

伴跟着蓝色经济热潮的鼓起,山东、广东、江苏、福建等滨海各省纷繁加大了对海洋生物医药职业的投入,不少药企也瞄准海洋生物医药范畴,例如江苏苏中药业、北海国发海洋生物、威海百合生物、天津天士力、浙江海正药业、深圳市海王生物工程等。

近年来,我国医药作业者在海洋药物开发方面做了很多立异性的作业,开发出了藻酸双酯钠、角鲨烯、甘露醇烟酸酯等,用于抗病毒、医治肝病、心脑血管疾病、以及抗阿尔茨海默病等。自2010年以来,我国海洋生物医药专利申请数量与揭露数量也有所进步。但从技能层面看,我国海洋生物制药工业现在多会集在比较粗放型的、技能要求低、处于工业链底端的各种质料加工层面。

海洋生物医药业是我国战略性海洋新兴工业的代表,其快速开展得益于政府的大力培养、相关科研组织技能研制的前进和企业较快的出产转化才干。此外,海洋生物医药职业的技能附加价值较高。职业处于生命科学与生物技能开展的前沿阵地,具有附加值高、社会效益好、绿色高效等特征。

现在我国经济水平不断前进,人口数量巨大,对医药的需求量越来越大,一起对医药质量的要求也越来越高。海洋生物具有共同的营养价值,含有多种生物活性物质,能有用防备和医治心脑血管疾病、促进细胞代谢、抗癌防癌,能够有用缓解对医药数量、质量不断进步的需求,具有较好的开展前景。海洋生物医药的开展将对我国医药职业发生强壮的推动力,一起能有用处理我国现在面对的部分医疗问题。

但一起也要考虑到,海洋生物医药职业具有研制周期长、产品开发本钱高、难以完成规划化出产以及资源层面相对匮乏等特征。

关于制药企业来讲,海洋生物医药不同于已构成十分齐备而老练的出产研制系统的化学药品,其研制环节投入大、周期长、危险高。现在世界上药物研制周期一般为10-15年,而现在上市的海洋药物的研制周期遍及在20年以上,这意味着企业承当的危险比本来高数倍。

海洋药物的研制面对着资源层面的难题。许多海洋药用生物资源相对匮乏难以很多收集,出于生态环境保护的需求,一些海洋动植物如珊瑚等处于制止收集状况;一起,一些出产药源化合物的海洋生物产量低,人工饲养较难完成,这些要素必定程度上束缚了海洋药物的研讨和开发。

且现阶段而言,海洋生物医药完成规划出产难度较大,受工艺技能的束缚,海洋生物药品出产本钱居高不下,对职业开展带来必定的晦气影响。

综上所述,现在海洋药用生物资源环境恶化、药用资源缺乏、相关工业集聚度低、工业链整合性差,因为开展基数较小,在海洋出产总值中所占比重较低,短期内难以生长为海洋经济的主导工业。在海洋生物制药的开展之路上,相对欧美发达国家,咱们面对着更多的问题需求逐渐去处理。

因而,合理开发药用动物、植物、微生物资源,树立配套完善的工业链和规划化的工业集聚,是我国海洋生物医药业未来需求点注重的范畴。

海洋电力业运用海洋能进行电力出产活动,包含海优势电、潮汐发电、海洋温差发电、波涛能发电、海流发电和海水盐浓度差发电等方式,归于海洋新兴工业,为海洋经济的开展注入了动力。2008-2018年鉴海洋电力工业规划由8亿元增至172亿元,年复合添加率达35.9%,为海洋经济中增速最快的职业。

改革开放以来,以煤炭为主的动力供应支撑了经济的高速开展,由此带来的资源、环境的压力已挨近承受才干的极限,为了防止重蹈发达国家工业化革新时期的覆辙,一起如何为经济开展供应可持续的动力保证,清洁动力成为重要选项。

2018年我国清洁动力占一次动力消费总量比重算计约22.2%,较2012年前进了7.7个百分点,正向2020年和2030年别离达25%和35%左右的方针调整中。与之对应的,火电在我国发电结构中所占比重由2010年的80.8%降至2018年的70.4%,而风电、光伏等清洁动力发电别离增至5.2%和2.5%。

而近年间我国风电工业技能水平明显进步。风电全工业链根本完成国产化,工业会集度不断前进,多家企业跻身全球前10名。风电设备的技能水平和可靠性不断前进,根本到达世界先进水平,在满意国内商场的一起出口到28个国家和区域。

跟着风电的迅速开展,我国陆优势电受限于消纳问题,呈现了较为严峻的弃风现象。新动力富集区域不同程度地存在跨省、跨区通道才干缺乏问题,已成为束缚新动力消纳的刚性束缚。而海优势场根本都制作在滨海100-200公里以内,间隔负荷中心较近,削减电力传输丢失,而且在安稳性及发电小时数上具有优势,合适电负荷中心的需求。海优势电的开展,有望满意职业开展增量需求,成为风电开展新出路。

从本质上看,陆优势电是“机组+电网+一般性电力工程”;海优势电则是“风电项目+海洋工程”,海底光缆、海上桩基及海上装机如吊船、打桩船是海优势电项目重要组成部分。海优势电的开展必定程度上学习海洋工程的技能,牵扯到海域功用的区别,航道,电缆的铺设,海优势机的规划、施工和设备,并网,环保,乃至国防安全等一系列问题。

因为触及海洋工程,海优势电项目比陆优势电多了海上桩基及海底光缆,开发出资本钱构成不同,海优势电机组价格明显高于陆优势电机组,价格为其1.5-2倍;一起也有较高的运维本钱,职业遍及估量海优势电运维本钱在度电本钱中的占比25-30%左右,这一份额远高于陆优势电10-15%的份额。

综上所述,海洋电力职业归于快速添加型,海洋可再生动力蕴藏量丰厚、绿色清洁,具有宽广的开展前景;方针导向较好且政府相继出台鼓舞方针,是国家未来持续要点支撑的新动力职业。

但海洋电力职业中,仅海优势电完成了工业化、潮汐电站进入实用阶段,其他海流、海触及温差发电仍处于试验研讨及探究阶段;而海优势电本钱昂扬,需进一步处理发电本钱及保护本钱问题,潮汐发电在当时商业化电力中本钱最高,需求高额补助才干坚持运转。

全体来说我国海洋电力工业开展前史较短,存在多头办理、项目出资和运营本钱高、研制力气涣散、方针办法不到位等问题,亟待从优化工业布局,加大海洋波涛能、温差能、盐差能等海洋可再生动力的开发力度,系统规划技能开发系统,加强方针扶持等方面完成打破。

海水运用作为我国重要的海洋新兴工业,2008年-2018年海水运用业年复合添加率达7.8%。海水直接运用和海水淡化是海水运用的首要方式。海水直接运用包含直接用海水为冷却介质、海水冲厕、海水消防、用海水灌溉耐碱农作物等,一般限于临海城市运用,无深加工难度。而海水淡化对缓解我国水资源缺少的对立含义严峻,开展前景宽广。

现在海水淡化职业存在出产本钱过高、企业研制投入缺乏、政府扶持方针不到位等问题使其面对大规划工业化瓶颈。

在海水淡化总本钱构成中,电耗本钱占比最大,占比44%左右,其次是设备本钱,包含滤芯、淡化膜更新和设备折旧摊销,设备设备占海水淡化总本钱的40%左右,而国产设备比进口设备均匀低30%左右,可见海水淡化全体本钱下降还存在较大的空间,设备国产化是工业开展的要害。从工业链视点看,又以急需完成进口代替的膜、高压泵和能量收回设备最为中心。

全体来看,未来海水淡化工业的开展将提速。人口添加和经济的开展使得对淡水需求量越来越大,而我我国水资源缺少、地表水系日益污染严峻、现有的地下水挖掘和长途调水业遭到不同要素的束缚,海水淡化已成为处理淡水资源危机的战略挑选。

一起,在方针扶持、商场推动及企业立异研制才干不断进步的大布景下,我国开端对反渗透膜等要害设备的进口代替。而且,跟着淡化技能的不断完善,尤其是未来要害设备的国产化,海水淡化本钱将大幅下降。

未来应加大对海水运用业的研制投入,打破束缚工业开展的要害中心技能,并加大方针扶持力度,促进海水运用业向大规划工业化运用跨进。

海洋化工业产品广泛运用于建材、军工、石油等范畴,是海洋高耗能工业。尽管2008年-2018年海洋化工业完成产能快速添加,但受国家节能减排方针影响,近年来添加快度有所放缓。

海洋化工业指以海盐、溴素、钾、镁及海洋藻类等直接从海水中提取的物质作为质料进行的一次加工产品的出产,包含烧碱、纯碱以及其他碱类的出产;还包含以制盐副产物为质料进行的氯化钾和硫酸钾的出产;或溴素加工产品以及碘等其他元素的加工产品的出产。

在倡议循环经济的环境下,海洋化工业应改善出产工艺,完成废水废渣废气综合运用,减轻环境担负,一起尽力推动出产、深加工等上下流工业链一体化,前进资源运用功率。

船只是水上运送和工程作业的首要东西,一般依照船只所运送的首要货品类型将其分为散货船、油船、一般货船(首要为集装箱船)、特种船和非货运船五大类。在吨位占比方面,散货船现在吨位占比最高,为40%左右,油船和一般货船次之。

在价值占比方面,因为海洋工程辅佐船及特种货船(化学品船和LNG 船等)是技能含量高,单体价值大的船种,其价值量占比别离为19.6%和12.5%,远高于其吨位占比;一般货船价值量占比17.0%,挨近吨位占比16.1%;干散货船和油船因为技能含量相对较低,其价值量占比远低于其吨位占比,价值量占比别离为22.2%和14.6%。

船只工业链包含工业上游的原资料、船只规划、船只配套等企业,工业中游担任船只总装的造船厂,以及工业下流的航运公司或租借公司。其间,原资料首要是指钢材、合金资料以及特别资料等;船只规划可分为根底规划、具体规划等;船只配套较为杂乱,可分为船只动力系统、船用电力电气系统、甲板机械、船用舾装设备、船用通讯导航系统等。

在船只制作中,人工本钱占全船本钱的30%左右,钢材等原资料占全船本钱的25%,而规划办理本钱占全船的5%。

现在我国造船工业链代表企业有:在整船制作范畴中,代表性企业有我国重工、我国船只、中船防务等;船用设备范畴以瑞特股份为代表企业;船用动力系统范畴以我国动力和潍柴重机为代表企业。

其间,我国船只总装制作呈现南北分立的局势,“南船”指的是我国船只工业集团、“北船”指的是我国船只重工集团公司;两大集团公司部属8家船只职业上市公司,加上外高桥等非上市公司,根本包含了我国船只总装制作90%以上的商场份额。

2018年海洋船只工业添加值为997亿元,职业受全球经济交易开展趋势影响较大,2008年-2018年间添加呈现较动。

1985-2007年,世界海运交易需求旺盛,交易量坚持高速添加,从33.3亿吨添加至80.34亿吨,年均复合增速为4.08%,影响了船只供应的快速添加。2007-2017年,世界海运交易量增速放缓,从80.34亿吨添加至107.02亿吨,年均复合增速为2.91%,且2009年交易量呈现负添加。世界海运交易增速放平缓船队的加快扩张导致航运商场运力过剩,近年来按捺了造船业的添加,我国造船竣工量、新增订单、手持订单等目标呈现出下滑趋势。

近年来,我国船企运用世界航运商场小幅上涨,新船商场持续活泼的要害,活泼开拓商场。2019年上半年,我国出口船只别离占全国造船竣工量、新接订单量、手持订单量的92.9%、91.5%和90.8%。

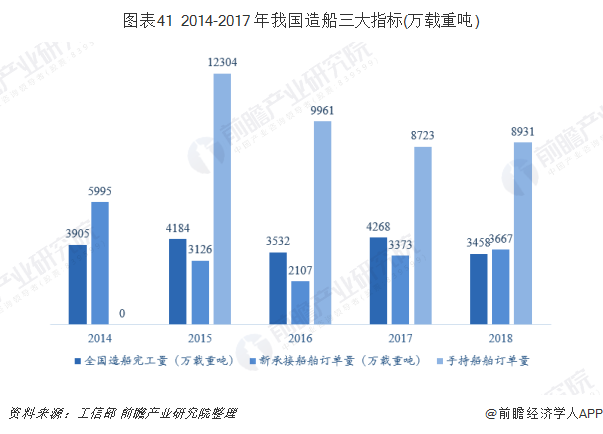

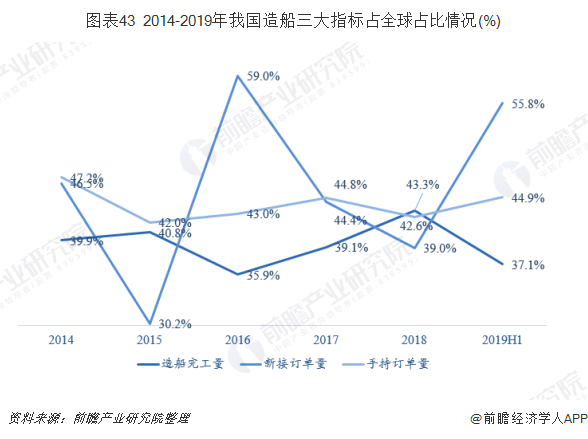

自2014年以来,我国造船三大目标以载重吨计世界商场份额均超越35%,持续坚持世界抢先,到2019年上半年,我国造船竣工量、新接订单量、手持订单量以载重吨计别离占世界商场份额的37.1%、55.8%和44.9%,造船三大目标均位居榜首。其间,造船竣工量以2.1个百分点优势抢先韩国,而新接订单量和手持订单量均处于绝对优势。

2019年,受世界交易冲突和地缘政治要素影响,全球经济添加连续疲弱态势,船东订造新船越发慎重。散货船、油船和大型集装箱船新增需求依然低迷,但奢华邮轮、LNG船和支线集装箱船新船需求有望持续坚持活泼。猜测2019年全球新船成交量为5000-6000万载重吨;造船竣工量在9000万载重吨左右;年末手持订单量有望坚持在1.8亿载重吨水平。估量2019年,我国造船竣工量约3600万载重吨,新接订单量与上年根本相等,年末手持订单量坚持在8000万载重吨左右。

尽管我国现已成为全球船只制作大国,但是在技能水平和高附加值的高端船型制作、中心船只配套工业上面对结构性技能与产能缺失问题,世界竞赛力较弱,远远落后于韩国与日本。依据克拉克森数据,2018年,我国船企在抢手/高端船型上(大型LNG船、超大型VLGC船、超大型油船等)共接获订单20艘、占比约8%,总金额约13亿美元,占比缺乏6%。与此一起,我国船企在散货船和支线型箱船范畴优势明显,以2018年新接订单核算,进入全球前十的新时代造船、外高桥造船、江苏新扬子品牌船型首要是散货船、支线型箱船与VLOC船,接单程度奉献至少达50%。

我国海洋船只业现在出产结构以干散货船为主,跟着LNG等高端出产技能获得严峻打破,一方面,海洋船只业的出产结构将向高赢利端开展延伸,未来海洋船只业转型晋级的方向是以海洋工程配备为代表的高端产品。另一方面,军工职业的开展会影响船只职业的需求,需求供应方面的需求改变有望推动我国海洋船只职业稳健开展。

是指用于海洋出产、交通、文娱、防护等用处的修建工程。2018年我国海洋工程修建完成添加值1905亿元,2008-2018年间年复合添加率达16.6%,归于动摇添加型。

2008-2014年间,近年来海洋油气业、海洋渔业等工业的快速开展,以及滨海港口制作、海底隧道、跨海大桥等根底设施制作促进了海洋工程配备需求的快速添加,极大地推动了海洋工程修建业的开展,海洋工程修建业规划由2008年的411亿元增至2014年的2103亿元。但近年来受全球制作产能过剩、我国经济新常态布景下经济下行压力加大等影响,海洋工程修建业呈现动摇性下降。

海洋工程修建触及与资源开发运用相关、与工业开展相关及与根底设施类海洋工程修建。其间与资源开发运用包含矿藏资源、动力及空间资源开发,包含海洋油气开发所需的工程渠道规划、制作、设备、调试,海优势电制作设备,跨海大桥制作等。与工业相关的海洋工程修建触及海洋渔业、海水综合运用、海洋船台船坞制作及海底电缆铺设等范畴。根底设施类海洋工程触及海底隧道、海港、海洋防护性工程修建等。

与单个海洋工业比较,因其触及范畴多,海洋工程修建业受职业周期性影响相对较小,而受整个宏观经济水平的影响较大。而其间产量较大的要点细分范畴技能含量高,一般由国企部属分支组织垄断商场。

强化技能优势,打破跨海桥梁、填海工程等大型工程修建要害性技能,打造全球抢先的海洋工程修建技能系统和施工部队是我国海洋工程修建业转型晋级的打破点。

上一篇:打破2800亿!一图速览《青岛西 下一篇:深圳完结全国首份海域具体规划编制